Ailənizin büdcənizi idarə etmək üçün 6 göstəriş | Borc alındı, Excel-də ailə büdcənizi idarə edin – Microsoft dəstəyi

Excel-də ailənizin büdcənizi idarə edin

Contents

- 1 Excel-də ailənizin büdcənizi idarə edin

- 1.1 Ailə büdcəsi: Yaxşı idarəetmə üçün 6 göstəriş

- 1.2 Niyə bir ailə büdcəsi ?

- 1.3 Ailənin büdcəsinə hansı elementlər daxildir ?

- 1.4 Ailənizin büdcənizi idarə etmək üçün məsləhətlərimiz

- 1.5 Ailənizin büdcənizi necə izləmək olar ?

- 1.6 Excel-də ailənizin büdcənizi idarə edin

- 1.7 Torpağı kəşf edin

- 1.8 Xərcləri təsnif edin

- 1.9 Məqsədlərinizi müəyyənləşdirin

- 1.10 Qayda 50/30/20: Daha az xərcləyərək daha çox qənaət etmək olar

- 1.11 50/30/20 qayda nədir ?

- 1.12 50/30/20 Qaydasının mənşəyi nədir ?

- 1.13 50/30/20-də Qayda necə işləyir ?

- 1.14 50/30/20 Qaydanı necə tətbiq etmək olar: addım-addım bələdçi

- 1.15 Kalkulyator Qayda 50/30/20

- 1.16 Hesablama vərəqi qaydası 50/30/20

- 1.17 N26-da pulunuz

Bu, eyni ay ərzində girişlərinizi və pul çıxışlarınızı təhlil etmək məsələsindən birincisidir. Ayın sonunda əsas pulunuzu bağlaya biləcəksiniz. Bu analiz büdcə idarəetmə cədvəlinin formasını çəkə bilər.

Ailə büdcəsi: Yaxşı idarəetmə üçün 6 göstəriş

Şəxsi xərclərinizdən sonra hər ay büdcənizin yaxşı görünməsini təmin edir. Bunun üçün bir tutun ailə büdcəsi faydalıdır. Pulunuzu ən yaxşı idarə etmək və pul çıxarmaq və yaşamaq üçün istirahətinizi artırmaq üçün bir neçə üsul mümkündür.

- Bir ailənin büdcəsindən sonra ailə üzvlərinə yaxşı vərdişlər verir və həyatın maliyyə boşluqlarına qarşı özünüzü qoruyur.

- Büdcə monitorinqi cədvəli və bank monitorinqi tətbiqləri sayəsində gəlirləriniz və sabit və dəyişkən xərcləri arasında arbitraj etmək lazımdır.

- Büdcəsini daha yaxşı idarə etmək üçün, çox həlli xərclərin və ya büdcə zərflərinin hovuzu kimi çox həlli mövcuddur.

03 fevral 2023-cü il tarixində yeniləndi

tərəfindən Benoit Delecroix – İdarəetmə direktoru IRegroup

Bu təlimatı yükləyin

- Niyə bir ailə büdcəsi ?

- Ailənin büdcəsinə hansı elementlər daxildir ?

- Ailənizin büdcənizi idarə etmək üçün məsləhətlərimiz

- Ailənizin büdcənizi necə izləmək olar ?

Niyə bir ailə büdcəsi ?

Bir ailə büdcəsi qurmaq, maliyyənizi idarə etmək və xərclərinizi ödəmək üçün çox vacibdir. Çox xərcləməzsiniz və əmanət məqsədlərinizə nail ola bilərsiniz.

Büdcəsinin idarə edilməsi, hər hansı bir gözlənilməz hadisələrlə məşğul olmaq üçün ehtiyat ehtiyatlı əmanətləri sifariş edərkən özünüzü məhrum etməlisiniz, ancaq ehtiyatlı bir şəkildə sərf etməməyiniz demək deyil.

Bir ailənin orta büdcəsi nədir ?

Orta hesabla, aylıq xərclər bir nəfər üçün bir nəfər üçün 2,300 avro və 3 nəfərlik bir ailə üçün 3,109 avroya qarşı 1,387 avroya qədərdir. Bu rəqəmlər vergi, vergilər və kreditlərin ödənilməsi istisna olmaqla hesablanır. Bu əlavə xərcləri ödəmək üçün bir nəfər üçün 415 € və ailə üçün 1,019 avro əlavə etməlisiniz.

Ailənin büdcəsinə hansı elementlər daxildir ?

Ailə büdcəsini dəqiq hesablamaq üçün etməlisiniz Resurslar və sabit və dəyişkən xərclər arasında arbitraj.

Ev gəlirləri

Bir ev üzvlərinin aylıq gəliri əmək haqqı, gəlir və ya ödənişlər, bonuslar, dövlət müavinətləri, icarə gəlirləri, aliment və s.

Sabit yüklər

Sabit ittihamlar, uşaqların mənzil xərcləri, vergiləri, qayğı və təhsili, müxtəlif sığorta, internet və telefoniya xərcləri daxildir. Kreditlər və borclar ödəniləcək borclar ailənizin büdcənizi də daxil edin. Buna görə sabit ittihamlar təyin edin əvvəlcədən bilinən xərclər, əvvəlcədən məlumdur.

Dəyişən yüklər

Dəyişən yüklərə gəlincə, hamısı budur dəqiq məbləği əminliyi verə bilmədiyiniz xərclər AYUN sonunda enerji vekselləri, avtomobil xərcləri və qida yarışları kimi. Əlavələr və istirahət, həmçinin restoran, alış-veriş və ya kino gəzintiləri kimi ailə büdcəsi üçün bu kateqoriyanı daxil edin.

Ailənizin büdcənizi idarə etmək üçün məsləhətlərimiz

Ailənizin büdcəsi qurulduqdan sonra, sizin üçün daha yaxşı görünmə qabiliyyətiniz var Gümüş girişləri və çıxışları. Bu, zəruri və ya mümkün optimallaşdırma zamanı həyata keçiriləcək həll yollarını müəyyənləşdirməyə imkan verir.

1.Maliyyə mənbələrinizi müəyyənləşdirin

Maliyyə mənbələrinizi müəyyənləşdirmək üçün, Sabit gəlirinizi həyat yoldaşınızın üzərinə əlavə edin. Təkrarlanan xərclərinizə arxalana biləcəyiniz pulu alırsınız.

Bu, sabit gəlirə əlavə olaraq, dəyişən gəlir əldə etdiyiniz mükafat kimi alırsınız. Dəyişən olduqları üçün onları nəzərə almaq, lakin müəyyən dərəcədə də etmək lazımdır. Bu hallarda bu məbləğlərdən ehtiyatlı bir qənaət qurmaq üçün bu məbləğlərdən istifadə etmək tövsiyə olunur.

2-ci.Ayda sabit və dəyişkən xərclərinizi sadalayın

Ailənin büdcəsi qurmaq bütün xərclərinizin tam siyahısının yaradılmasını tələb edir:

- Sabit xərclər Kreditin geri qaytarılması, kirayə, sığorta, hesab-fakturalar, vergilər və s.

- Dəyişən xərclər Qida yarışları, asudə, geyim, avtomobil istismarı və s.

3-cü.Evdə yaşamaq üçün qalanını hesablayın

Bu Mövcud Balance gəlir və aylıq xərclər arasındakı fərqə uyğundur. Bu, hər ayın digər xərclər üçün sərəncamınızda yaşamağın qalan hissəsini göstərir.

4-ə.Xərclərinizi optimallaşdırın

Yaşamaq üçün istirahətinizi artırmaq üçün edə bilərsiniz Müəyyən xərc stansiyalarını azaldın ailə büdcəsi :

- Qida : Supermarketdəki yayımların sayını azaltmaq və lazımsız xərclərdən qaçmaq, yeni reseptlərdən qaçmaq, toplu və ya toplu almaq, xüsusi təkliflər və xüsusi təkliflər üçün baxmaq və xaricində mümkün qədər çox yeməkdən qaçınmaq üçün əvvəlcədən yeməklərinizi planlaşdırın.

- Xidmət ittihamı və təchizatçılar : Yaşayış enerjidə və buna görə də pula xəsislik edir. Gecədə istiləndirin azaldın, duşda keçirilən vaxtı azaldın və bir otaq buraxaraq işıqları söndürün. Ən ucuz müqavilələri tapmaq üçün müxtəlif təchizatçıların təkliflərini müqayisə etməyi də unutmayın.

- Alış-veriş : Kompulsif alışlardan çəkinin. Alış-verişin cazibəsinə müqavimət göstərən hər ay qənaət etmək üçün bir az daha çox pulunuz var. Alış-veriş etmək üçün satış dövrlərini də ləyaqət;

- Avtomobil və nəqliyyat : İctimai nəqliyyat və ya velosiped kimi iqtisadi nəqliyyat rejimi üçün seçim edin. Avtomobil ilə səyahət etməlisinizsə, avtomobilinizi təklif edin. Bu, Carpooler-in iştirakı sayəsində benzin və nəqliyyat vasitələrinin saxlanmasına qənaət etməyə imkan verir;

- Sağlamlıq və rifah : Mütəmadi olaraq otağa abunəliyinizdən istifadə etməsəniz açıq havada idman edin.

- Zahir : Bölgənizdəki bütün pulsuz fəaliyyətlərə baxın (parklar, göllər və ya şənliklər). İstifadə etmədiyiniz axın xidmətlərinə abunələri ləğv edin.

- Sığorta : Onlayn müqayisə saytları sayəsində ən yaxşı sığorta tapın.

Əqrəb.Büdcə zərfi ilə ehtiyaclarınızı ayırın

Burada hər bir xərcləri ayırmaq və əvvəlcədən bir məbləği ayırmaqla büdcələşdirən bir sualdır ailə büdcəsi. Konsepsiyanı dəqiq istifadə üçün ay üçün pul məbləğinin yerləşdirildiyi kağız zərflərdən istifadə edərək sonuna qədər itələmək mümkündür. Gözlənilən məbləğ yaxşı yoxlanmağı tələb edir Bank hesabatları Əvvəlki aylar, fərqli məsrəf Orta bir şəkildə qurularaq.

Əqrəb.Xərclərinizi avtomatlaşdırın

Çox vaxt çətindir Sabit bir büdcəyə davam edin Bir əziyyət çəkdiyimiz zaman. Buna görə tövsiyə olunurXərclərinizi avtomatlaşdırın. Konkret olaraq, qurmaq məsləhətdir debit Sabit xərclərə (kirayə, hesab-fakturalar və ya nəqliyyat və istirahət üçün abunə).

Məsələn, sizin məhdudlaşdıran, fərqli kreditlərin həddindən artıq ağırlığını təyin edə bilərsiniz Aylıq yaşamaq qalır. Bir həll bu kreditləri bir nisbətdə bir nisbətdə, kredit satın alma vasitəsi ilə qruplaşdırmaq ola bilər.

Ödəniş daha uzun bir dövrdə yayılır və bundan sonra da olacaqsınızGeri qaytarılacaq yalnız bir kredit aylıq ödəniş Kredit boyunca, əvvəlki son tarixlərin cəmindən daha az miqdarda. Ayda yaşamaq və eyni zamanda aşağı düşmək üçün qalan bir qalıq tapmağa imkan verir borc nisbəti.

Ailənizin büdcənizi necə izləmək olar ?

SİZİN İSTİFADƏ MONİTORİNQİ ailə büdcəsi yaxşı bir şeyi müəyyənləşdirmək çox vacibdir maliyyə strategiyası və hər ay bank hesablarının hərəkətləri barədə məlumat verilib.

Bank tətbiqlərindən istifadə edin

Bu bankomat özləri və digər tətbiqlər Hesabatçılar (bir neçə bankda bir neçə bankınız varsa) sizə kömək edə bilər Ailə büdcəsini qurmaq. Bankin ‘, hesablarımı idarə et və ya linxo, izahatın əsaslarını qurmağa icazə vermək üçün konfiqurasiya edilə bilər.

Birləşdirmək Büdcə masa və monitorinq tətbiqi Optimal nəticə üçün. Müraciətlər fərdi konfiqurasiyaya və sadə monitorinqə imkan verir, cədvəl, büdcənizin idarə olunmasında həqiqətən aktyor olmağa imkan verir və mümkün inkişaf baltalarını müəyyənləşdirməyə imkan verir.

İzləmə lövhəsi yaradın

Bu, eyni ay ərzində girişlərinizi və pul çıxışlarınızı təhlil etmək məsələsindən birincisidir. Ayın sonunda əsas pulunuzu bağlaya biləcəksiniz. Bu analiz büdcə idarəetmə cədvəlinin formasını çəkə bilər.

Resept hissəsində, ayın bütün qaynaqlarını qeyd edin (xalis maaşlar, müxtəlif müavinətlər, pensiya, aliment, gündəlik müavinətlər və s.)). Xərc sütununda, kirayə, aylıq ipoteka, telefon, su, elektrik enerjisi, qarşılıqlı, eyni zamanda qida büdcəsi, geyim, müxtəlif reportajlar və asudə vaxt üçün müxtəlif müqavilələr qeyd edin.

Sonra a bazasını qurdun ailə büdcəsi hər ay izləmək.

Ailə büdcəsi: Nə xatırlamaq lazımdır

- Ailə büdcəsinin müəyyənləşdirilməsi düzgün maliyyə idarəçiliyində vacib bir addımdır. Uşaqları olan bir ailəyə gəldikdə bu daha vacibdir.

- Gəlir və sabit və dəyişkən xərclərinizi izləmək üçün bir monitorinq şurası və bank tətbiqlərindən istifadə edin.

- Bu məqalədə təklif olunan həllər sayəsində hər bir xərc mövqeyini canlı, maliyyə layihələrini və / və ya daha çox qənaət etmək üçün artırmaq üçün bu məqalədə təklif olunan həllər sayəsində mümkün qədər çoxunu azaldın.

Kreditin yenidən qurulmasında təcrübəmizdən faydalanın,

Öhdəliksiz !

Excel-də ailənizin büdcənizi idarə edin

Eviniz üçün bir büdcə planının yaradılması çox böyük və çətin görünə bilər, lakin Excel müxtəlif pulsuz və mükafat büdcə modelləri ilə təşkil və izləməyinizə kömək edə bilər.

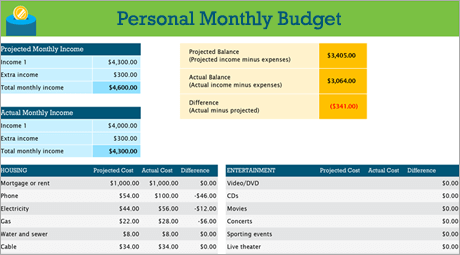

Torpağı kəşf edin

Təmizləmə büdcəsinin məqsədi, uzun və qısa hədəflərinizi planlaşdırmağınıza kömək etmək üçün nə xərclədiyiniz üçün nə qazandığınızı ümumiləşdirməkdir. Büdcə hesablama vərəqinin istifadəsi xərcləri azaltmaq və əmanətlərin artması ilə maddi sağlamlığınızı prioritet hala gətirməyə kömək edə bilər !

Şəxsi büdcə modeli ilə DIY layihələri

Özünüzdən işlər görməyə üstünlük verirsiniz ? Bu Excel modeli aylıq büdcənizi gəlir və xərclərlə izləməyə kömək edə bilər. Xərclərinizi və gəlirlərinizi daxil edin və hər hansı bir fərq, kəsilmevtlərin qarşısını almağa və ya hər hansı bir profisiti təmin etməyə imkan verən avtomatik olaraq hesablanır. Vaxt keçdikcə büdcə bacarıqlarınızı dəqiqləşdirmək üçün real xərclərlə planlaşdırılan xərcləri müqayisə edin.

Məsləhət: Aylıq xərcləri izləyin

Dövlət xidmətləri, kredit kartları və sığorta aylıq tutulur. Buna görə xərclərinizi izləməyin ən asan yolu aylıq xərclərinizin miqdarını müəyyənləşdirməkdir.

“Əlavələri” unutma

Elektrik enerjisindən kənarda bir film və ya bir oyuna abunə olmağınız var ? Bir idman salonuna abunə haqqında nə demək olar ? Bir izi də saxlamağınızdan əmin olun.

Məsləhət: Dəyişən xərclərə diqqət yetirin

Qaz və telefon sənədlərinin miqdarı ümumiyyətlə bir aydan digərinə dəyişməzsə, restoranda yemək və ya geyim satın alma kimi digər xərclər də əhəmiyyətli dərəcədə dəyişə bilər.

Xərcləri təsnif edin

İndi aylıq xərclər haqqında qlobal bir fikriniz var, sabit, dəyişən və mülahizələri araşdırmaq üçün onları kateqoriyalara görə təsnif etmək vaxtıdır.

Sabit xərclər

Sabit xərclər bir aydan digərinə eyni olaraq qalır. Bu, məsələn ipoteka və ya kirayə, tibbi sığorta, avtomobil ödəməsi və ya daşınmaz əmlak vergisi. Bu elementlərin hamısını “Sabit xərclər” kateqoriyasında çəkə bilərsiniz.

Məsləhət: Dəyişən xərclər

Dəyişən xərclər olmadan edə bilməzsiniz, ancaq bir aydan digərinə qədər dəyişə bilərlər. Bu xərclərə ərzaq mağazası, avtomobil baxımı, elektrik və su istehlakı daxildir.

Mülahizəli xərclər

Müvafiq xərclər bir aydan digərinə qədər çox dəyişə bilər. Nümunələrə restoranda çıxışlar, davamlı yayım xidmətlərinə abunə, klub, kabel və paltarlara üzv olmaq.

Məqsədlərinizi müəyyənləşdirin

Xərclərin bu xərclərə münasibətdə pul girişinin miqdarı haqqında yaxşı bir fikiriniz varsa, qısa və uzunmüddətli hədəfləriniz üçün prioritetlər qurmağa başlaya bilərsiniz.

Bir evin təmirini büdcələşdirmək

Paltaryuyan maşının parçalanır ? Kassalarınız pis vəziyyətdədirlər ? Əsas küvetin yüksəldilməsi lazımdır ? Evinizin yenilənməsi bir çox imkanlara sahib ola bilər. Maliyyə məqsədlərinizi araşdırdığınız zaman bu xərcləri daxil etməyi unutmayın.

Məsləhət: Toy seçimlərinizi açıq saxlayın

Maliyyənizin daimi müayinəsi, vacib bir məqalə və ya sadəcə “xoş” almaq üçün kifayət qədər qənaət etdiyinizi müəyyənləşdirməyə kömək edir. Gəlin gediş haqqı üçün bu gül tonozuna ehtiyacınız var və ya sadəcə edirsiniz ? Hər halda, bunu hədəflərinizə uyğunlaşdırmağı unutmayın.

Universitetdə əyləncə planı

Sabit xərclərə yapışsanız, qısa və uzunmüddətli hədəflərinizə daha tez çata bilərsiniz. Digər tərəfdən, zövq və əyləncə üçün aylıq büdcənizdə müəyyən bir məbləği də daxil edə bilərsiniz (mütləq işləriniz zamanı təqib etmək istədiyiniz dəyişən xərclər).

Qayda 50/30/20: Daha az xərcləyərək daha çox qənaət etmək olar

Çox mürəkkəb büdcə idarəetmə vasitələri sizi məhrum edir ? Büdcənizi təşkil etmək və inkişaf etdirmək üçün 50/30/20 adlı bu sadə büdcə qaydasını sınayın.

Oxumaq vaxtı: 8 dəq

Öz büdcənizi idarə etmək üçün gəldikdə, bəzən gözətçiyə tutulursan. Xərclərini idarə etmək üçün firma niyyətində olan bir büdcə idarəetmə tətbiqini heç vaxt yükləməyib və nəhayət üçüncü gündən sonra onu ələ almağı unutmağı unutma ? Narahatlıq hiss edirsən ?

Büdcənizi və maliyyələrinizi əlinizlə idarə edin, amma mürəkkəb olmamalı və çox vaxt çəkməməlidir. Əslində ən yaxşı tövsiyələr çox vaxt ən sadə, təəccüblüdür.

50/30/20 Qaydası, sizi göstərən ağıllı və asan bir aylıq büdcə idarəetmə üsuludur Hər ay qənaət və xərcləriniz üçün dəqiq məbləğiniz var. Ayın büdcənizin aydın şəkildə bir hissəsində olsa, inam qazanacaqsınız və hər əməliyyatı qeydiyyatdan keçmədən çox xərcləməyin qarşısını alacaqsınız.

Beləliklə, real büdcəni inkişaf etdirməyə və dayanmağa hazırsınız ? Buradadır ki, belə olur !

50/30/20 qayda nədir ?

50/30/20 Qayda, büdcənizi səmərəli, sadəcə və davamlı idarə etməyə kömək etmək üçün sadə bir üsuldan ibarətdir. Xalis aylıq gəlirinizi üç kateqoriyaya bölünür: Lazım olan şey üçün 50%, istədiyiniz üçün 30% və əmanətləriniz üçün 20% və ya borclarınızın ödənilməsi üçün.

Bu üç kateqoriyadan istifadə edərək xərclərinizi mütəmadi olaraq tarazlaşdırmaqla, istehlak vərdişlərinizdən daha çox xəbərdar olacaqsınız və həddindən artıq xərclərdən çəkinəcəkdir. Fırçaları bağışlamamaq və xərclərinizin hər birinin təfərrüatlarına girməməsi üçün yalnız üç kateqoriyadır. 50/30/20 qayda, daha az sürətli günlər üçün qənaət etmək və ya mövcud borcları ödəmək üçün maliyyə məqsədlərinizə asanlıqla nail olmağa imkan verəcəkdir.

50/30/20 Qaydasının mənşəyi nədir ?

50/30/20 Qayda hüququ olan kitabdan gəlir ” Bütün dəyəriniz: son ömürlük pul planı “2005-ci ildə Elizabeth Warren, Harvard məzunu, iflas və Amerika senatoru və onun qızı Amelia Warren Tyagi.

Warren və Tyagi-dən 20 illik araşdırma öz əksimizi əks etdirir: Maliyyənizi idarə etmək üçün mürəkkəb bir büdcəyə hörmət etməyə ehtiyac yoxdur. Yalnız pulunuzu ehtiyaclarınıza, arzularınıza və əmanətlərinizdən, Suima-da balanslı bir şəkildə yaymaq lazımdır

yalnız 50/30/20 qayda.

Büdcənizi daha sadə idarə etmək üçün bank hesabı

İntuitiv xüsusiyyətlər və innovativ xidmətlər ilə pulunuzu idarə edən Premium Bank hesabını kəşf edin. Hesabınızı real vaxt rejimində idarə edin və daha çox N26 ağıllı ilə.

50/30/20-də Qayda necə işləyir ?

50/30/20 Qayda xalis gəliri üç kateqoriyaya bölməklə büdcənizi asanlaşdırır: ehtiyaclarınız, arzularınız və əmanətləriniz və ya borclarınız və ya borclarınız.

Hər bir kateqoriyanı nə qədər ayırın, büdcənizə hörmət etmək daha asan olacaq və xərclərinizə nəzarət etməyə davam edəcəksiniz. 50/30/20 qayda istifadə edərək, büdcənizin görünə biləcəyi şey budur:

Ehtiyaclarınız üçün gəlirinizin 50% -ni xərcləyin

Sadəcə qoymaq üçün, ehtiyaclarınız həyatın vacib şeyləri ilə əlaqəli xərclərə uyğundur, hardasa edə bilərsiniz. Xalis gəliriinizin 50% -i lazımi xərclərinizin çoxunu əhatə etməlidir.

Ehtiyaclara daxildir:

- Kirayə,

- Elektrik və qaz vekselləri,

- Nəqliyyat xərcləri,

- Sığorta (Səhiyyə, Avtomobil, Heyvanlar),

- Minimum kredit aylıq ödənişlər,

- Əsas enerji təchizatı.

Məsələn, xalis gəliriniz 2000 avroya qədərdirsə, € 1.000 avro dəyərində ehtiyaclarınıza ayrılmalıdır. Bu büdcə bir nəfərdən digərinə dəyişə bilər. Bununla birlikdə, ümumi ehtiyaclarınız xalis gəlirinizin 50% -dən çoxu varsa, Warren, enerji tədarükçisini dəyişdirmək və ya bəlkə də daha ucuz mənzil axtarmaq kimi büdcənizi təmizləmək üçün bəzi dəyişikliklər etməyi təklif edir.

İstəkləriniz üçün büdcənizin 30% -i

Xalis gəlirinizin 50% -i əsas ehtiyaclarınızı əhatə edirsə, Xalis gəlirinizin 30% -i arzularınıza həsr edilə bilər. İstəklər sərbəst seçilmiş və onsuz edə biləcəyiniz sessiya xərcləri kimi müəyyən edilir.

- Restoran,

- alış-veriş,

- tətil,

- İdman klublarına üzv olmaq,

- Əyləncə abunəçiləri (Netflix, Amazon Prime),

- Yarışlar (Esentials-dən başqa).

Hər zaman yuxarıdakı nümunəni izləyir, Xalis gəliriniz 2,000 avroya qədər varsa, arzularınız üçün 600 avro xərcləyə bilərsiniz. Ancaq arzularınız üçün çox xərclədiyinizi kəşf etsəniz, məhdudlaşdıra biləcəyiniz xərcləri düşünmək maraqlı ola bilər.

50/30/20 Qayda ardından həyatdan zövq ala bilmədikləri demək deyil, Həddindən artıq xərclərin qarşısını almaq üçün qolları tapmaqla büdcənizi daha çox məsuliyyətli olmağınız barədə bir sualdır. Ehtiyac və istəklər anlayışı qeyri-müəyyən olaraq qalırsa, sadəcə özünüzdən soruşun: “Mən onsuz yaşaya bilərəmmi? ? »». Cavab bəli, bir istək və ehtiyac deyil.

Əmanətləriniz üçün gəlirinizin 20% -ni sifariş edin

Ehtiyaclarınıza həsr olunmuş xalis gəlirinizin 50% -i və 30% arzularınıza, Qalan 20%, əmanət hədəflərinizə nail olmağa və ya hər hansı bir borcunuzu ödəməyə imkan verə bilər. Minimum ödənişlərin ehtiyacları nəzərə alınsa da, hər hansı bir əlavə kompensasiya mövcud borcunuzu və gələcək maraqlarınızı azaldır, buna görə də əmanət kimi təsnif edilir.

Hər ay maaşınızın 20% -ni sistematik olaraq qənaət etsəniz, bir xilasetmə fondu, uzun müddət fərdi müvəqqəti büdcəsi və ya daşınmaz əmlak əmlakının alınması üçün bir töhfə olan bir ağıllı əmanət planı qura bilərsiniz. Hər ay 2000 avro şəbəkəni qazanarsanız, əmanət hədəflərinizə 400 avro ayıra bilərsiniz. Cəmi bir ildə 5000 avroya yaxınlaşa bilərsiniz !

50/30/20 Qaydanı necə tətbiq etmək olar: addım-addım bələdçi

Beləliklə, 50/30/20 Qayda necə konkret işləyir ? Sadəcə qoymaq üçün, gəlirlərinizdən 50 30 20 faizini hesablayın və xərclərinizi təsnif edin. Budur, necə etmək olar:

1. Xalis gəlirinizi hesablayın.

50/30/20 qayda istifadə edərək ilk addım vergilərdən sonra gəlirinizi hesablamaqdır. Əgər müstəqil olsanız, xalis gəliriniz bir ayda qazandığınız şeylərə, peşəkar xərclərinizə və vergiləriniz üçün verilən məbləğə uyğundur.

Sabit bir əmək haqqı olan bir işçinin, daha asan olacaqdır. Ödəniş slipində hər ay bank hesabınızdakı hər ay sizə ödənilən məbləğdir. Tibbi sığorta və ya pensiya fondu kimi müəyyən ödənişlər maaşınızdan çıxarılırsa, onları yenidən birləşdirin.

2-ci. Keçən ay xərclərinizi təsnif edin

Hər ay pulunuzun hara getəcəyini tapmaq üçün, Ötən ay maaşınızı necə xərclədiyinizi təhlil etməlisiniz. Son 30 gün ərzində bank hesabatınızın bir nüsxəsini gətirin və ya sadəcə fərqli kateqoriyalardakı bütün əməliyyatları təsnif edən N26 tətbiqetməsindəki idarəetmə funksiyasından istifadə edin: əmək haqqı, qida və yarışlar və ya istirahət və s.

Xərclərinizi indi üç kateqoriyada paylayın: ehtiyaclar, istəklər və əmanətlər. Unutmayın ki, ehtiyac, icarə kimi, qarşısını ala bilməyəcəyiniz vacib bir xərcdir. Bir arzu, bir restoran gəzintisi kimi edə biləcəyiniz “bonus” dır. Əmanətlər əlavə kreditlərin, pensiya töhfələrinin və ya daha az möhtəşəm dövrlər üçün ehtiyat etdiyiniz pulun aylıq ödənişlərini təmsil edir.

3-cü. 50/30/20 qayda-a hörmət etmək üçün xərclərinizi qiymətləndirin və tənzimləyin.

İndi hər ay ehtiyaclarınıza, arzularınıza və əmanətlərinizi ayıran məbləğləri görə bilərsiniz, 50/30/20 qayda olaraq büdcənizi optimallaşdırmağa başlaya bilərsiniz. Davam etməyin ən yaxşı yolu, istəkləriniz üçün nə qədər aylıq xərclədiyinizi qiymətləndirməkdir.

50/30/20 Qayda görə, Bir arzu həddindən artıq deyil, həyatdan zövq almağa imkan verən sadə bir zövqdür. Ehtiyaclarınızı azaltmaq mürəkkəb bir tapşırıq və əsl problemi təmsil edə bilər, buna görə xalis gəlirinizin 30% -də qalmaq üçün məhdudlaşdırmaq istədiyiniz arzular haqqında düşünmək daha yaxşıdır. İstəklərinizlə əlaqəli xərclərinizi nə qədər çox azaltsanız, 20% həsr olunmağınız ehtimalı, əmanətinizə həsr olunmuşdur.

Kalkulyator Qayda 50/30/20

Bizim Onlayn büdcə kalkulyatoru 50/30/20 daha sürətli və daha asan getməyə imkan verə bilər. Nerdwallet və MoneyFit, hər ikisi, xalis gəlirinizə görə hər ay ehtiyaclarınıza, istəklərinizə və əmanətlərinizi sizə, istəklərinizə və əmanətlərinizi sizə bildirəcək onlayn kalkulyator təklif edir.

Hesablama vərəqi qaydası 50/30/20

Bir onlayn kalkulyator, 50/30/20 qayda olaraq ideal büdcənizin icmalını təmin edə bilsə də, Daha ətraflı bir büdcəni inkişaf etdirmək istəyirsinizsə, xüsusi bir yayılan bir təbəqə Qayda 50/30/20 yaxşı bir seçimdir. Microsoft Excel, Google Sheets və Apple Nömrələri kimi proqram, büdcə idarəçiliyini asanlaşdırmaq üçün bütün təklif hesabatı modelləri. Pulsuz, reklam üçün mövcud bir çox onlayn hesablama vərəqələrini tapa bilərsiniz

50/30/20 qayda üçün uyğundur və c

Hər hansı bir proqramla məlumatlı, maliyyə məqsədlərinizə çatmağınıza imkan verən.

N26 alt hesablar

N26 ilə, alt hesablar sayəsində layihələriniz üçün öz sürətinizlə qazanın.

N26-da pulunuz

Büdcə rəhbərliyi daha etibarlı və xərclərini idarə etmək üçün idealdır. N26 ilə, pulunuzu idarə etmək uşağınızın oyunu olur. Həqiqətən, yuvarlaqlaşdırma, kosmik subcopmentlər və ya hətta idarəetmə funksiyası kimi ağıllı büdcə idarəetmə funksiyaları sayəsində 50/30/20-in qaydasını tətbiq etmək daha asan olacaq. Pulunuzu onlayn bank hesabınızla hər yerdə daxil edin və maliyyə vəziyyətinizdən yenilənən bir görmə qabiliyyətinə sahib olmaq üçün ani push bildirişləri alın. Bundan əlavə, pulsuz alt hesabınız boşluqları qənaət məqsədlərinizə diqqət yetirməyə kömək edir, idarəetmə funksiyası kursu qorumaq üçün avtomatik olaraq xərclərinizi müəyyənləşdirəcəkdir.